借地権割合とは?相続税への影響や調べ方

相続財産である建物が借地の上に建っている場合、建物所有者の借地権にも財産的価値が認められます。

借地権の評価額を算定する際に重要となるのが、「借地権割合」です。

借地権割合が高めに設定されている地域では、借地権の相続税評価額が高額になるので、相続税対策の実施をご検討ください。

今回は、相続税等に影響する場合がある「借地権割合」の考え方や調べ方を解説します。

1.借地権割合とは?

借地権割合とは、借地権の負担のない土地の価額に対して、借地権の評価額が占める割合を意味します。

借地権の評価額=借地権の負担のない土地の価額×借地権割合

借地権は、借地借家法によって強力に保護されており、借地権者は長期間にわたってその土地を利用することができます。

そのため、借地権にも財産的価値が認められているのです。

土地に借地権が設定された場合、借地権者が有する借地権と、地主が有する借地権負担付き所有権(=底地権)のそれぞれに、もともとの土地の価値が割り振られるという考え方をとります。

たとえば、借地権割合が60%の場合、地主の底地権の価値は、残りの40%です。

借地権割合は30%から90%の間で、10%刻みで定められており、土地の価値が高い地域ほど高率となる傾向にあります。

たとえば、東京駅の周辺や中央区銀座などでは、借地権割合が90%に設定されている地域が多いです。

一方、地方の中心都市部であれば60%~80%、田舎の地域であれば30%~40%と、中心部から離れるに連れて、借地権割合は下がっていきます。

2.借地権割合が影響する場面

借地権割合によって、借地権の評価額は大きく左右されます。

それに伴い、借地権付き建物を売買する場合には売買価格に、借地権付き建物を相続した場合には相続税額に、それぞれ借地権割合が大きな影響を及ぼします。

(1) 借地権付き建物の売買価格に影響する

借地権付き建物を売買する際には、「建物価格+借地権価格」を基準として、売買価格が決められます。

借地権割合が高い地域では、借地権価格が高額となりますので、その分借地権付き建物の売買価格も高くなる傾向にあります。

(2) 借地権付き建物を相続した場合、相続税額に影響する

借地権建物が相続された場合、相続税の計算上、借地権についても相続財産として評価を行うことが必要です。

借地権の相続税評価額は、借地権の負担のない土地の相続税評価額に対して、借地権割合を乗じることで計算されます。

借地権割合が高い地域では、借地権の相続税評価額も高額になるため、結果的に相続税額が増えることになります。

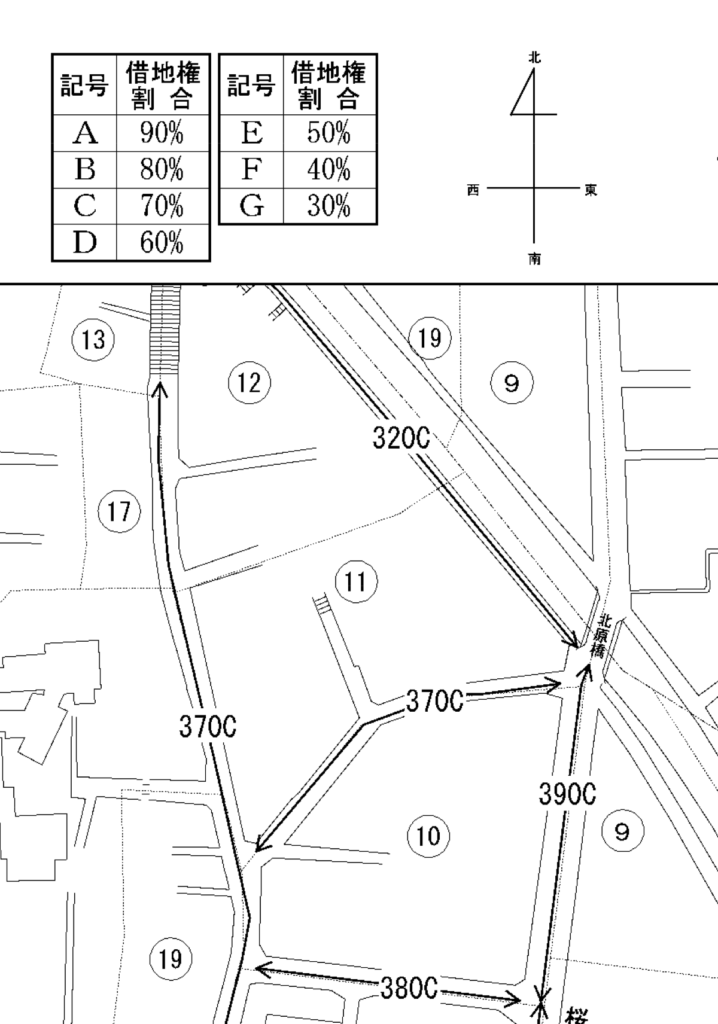

3.借地権割合の調べ方|国税庁のサイトで確認する

借地権割合は、国税庁が公開している「路線価図・評価倍率表」によって確認することができます。

参考:路線価図・評価倍率表|国税庁

路線価図を参照すると、道路ごとに数字とアルファベットが付されています。

たとえば、「320C」と書いてある道路に接している土地は、

・1平方メートル当たりの路線価が32万円(路線価図の数字は千円単位)

・借地権割合が70%※

※A:90%、B:80%、C:70%、D:60%、E:50%、F:40%、G:30%

であることを意味します。

4.借地権に関する相続税評価額の計算方法・計算例

相続の場面では、借地権割合によって定まる借地権の相続税評価額によって、相続税額が大きく左右されます。

以下では、借地・底地(貸宅地)・貸家建付地の3つについて、相続税評価額の計算方法と計算例を見ていきましょう。

なお、土地の形状などによっては、相続税評価額に補正を加えることなどを通じて、相続税額を減らせる場合があります。

実際の借地権に関する相続税評価額の計算については、税理士などにご相談ください。

(1) 借地権の相続税評価額の計算方法・計算例

借地権の相続税評価額は、原則として以下の計算式によって求められます。

借地権の相続税評価額=借地権の負担のない土地の相続税評価額×借地権割合

たとえば、以下の設例を考えてみましょう。

<設例①>

・1平方メートル当たりの路線価が30万円

・借地権割合が70%

・土地面積が100平方メートル

・上記条件の土地に係る借地権を相続した

設例①の場合、借地権の相続税評価額は以下のとおりです。

借地権の相続税評価額

=30万円×100×70%

=2100万円

(2) 底地(貸宅地)の相続税評価額の計算方法・計算例

底地(借地権負担付きの土地)の相続税評価額は、原則として以下の計算式によって求められます。

底地の相続税評価額=借地権の負担のない土地の相続税評価額×(1-借地権割合)

たとえば、以下の設例を考えてみましょう。

<設例②>

・1平方メートル当たりの路線価が30万円

・借地権割合が70%

・土地面積が100平方メートル

・借地権を設定している上記条件の土地(底地)を相続した

設例②の場合、底地の相続税評価額は以下のとおりです。

底地の相続税評価額

=30万円×100×(100%-70%)

=900万円

(3) 貸家建付地の計算方法・計算例

「貸家建付地(かしやたてつけち)」とは、土地と(その土地上の)建物を両方所有しているケースにおいて、建物だけを第三者に貸し付けた場合の、当該土地を意味します。

(例)XがYに対して、Xが所有している建物B(土地A上に建っている)を賃貸した場合、土地Aが「貸家建付地」に当たる

貸家建付地の相続税評価額は、原則として以下の計算式によって求められます。

貸家建付地の相続税評価額

=借地権の負担のない土地の相続税評価額×(1-借地権割合×借家権割合)

建物が構造上区分された数個の部分から構成される場合には、以下の計算式によって貸家建付地の相続税評価額を算出します。

(例)区分所有建物であるマンション

貸家建付地の相続税評価額

=借地権の負担のない土地の相続税評価額×(1-借地権割合×借家権割合×賃貸割合)

※賃貸割合=賃貸床面積の合計÷総床面積の合計

なお「借家権割合」とは、賃借権の負担のない建物の価額に対して、賃借権の評価額が占める割合を意味します。

借地権と同様に、借家権(賃借権)も借地借家法で強力に保護されていることから、借家権割合に応じた財産的価値が認められています。

借家権割合についても、前掲の国税庁サイトから確認することが可能です。

参考:路線価図・評価倍率表|国税庁

以下の設例を検討してみましょう。

<設例③>

・1平方メートル当たりの路線価が30万円

・借地権割合が70%

・借家権割合が30%

・土地面積が100平方メートル

・当該土地上の建物に賃借権を設定している、上記条件の貸家建付地を相続した

設例③の場合、貸家建付地の相続税評価額は以下のとおりです。

貸家建付地の相続税評価額

=30万円×100×(100%-70%×30%)

=2370万円

さらに、貸家建付地上に区分所有建物が建っている場合についても、以下の設例にて検討してみましょう。

<設例④>

・1平方メートル当たりの路線価が30万円

・借地権割合が70%

・借家権割合が30%

・土地面積が100平方メートル

・当該土地上の区分所有建物(マンション)のうち、総床面積の60%を占める居室について賃借権を設定している、上記条件の貸家建付地を相続した

設例④の場合、貸家建付地の相続税評価額は以下のとおりです。

貸家建付地の相続税評価額

=30万円×100×(100%-70%×30%×60%)

=2622万円

5.借地権の評価額が高い場合は、相続税対策が重要

借地権を相続するケースにおいて、借地権割合が高い場合には、借地権の相続税評価額が高額となります。

相続財産等の総額に応じて、最大で55%の相続税が課されることになりますので、できる限り生前に相続税対策を行っておきましょう。

贈与税の基礎控除(年間110万円)を活用した生前贈与を行ったり、生命保険を活用したりするなど、考えられる相続税対策は多岐にわたります。

どの方法が適しているかについては、財産の状況や家族構成などによって異なりますので、適宜税理士などにご相談のうえで、ご自身に合った対策手法をご検討ください。

賃貸割合の考慮が必要になるのは、建物が区分所有建物等の場合に限られるかと思いますので(たとえば一戸建て住宅などの場合には、賃貸割合の考慮は不要)、このように追加(併記)する形でいかがでしょうか。