不動産の遺産分割方法

相続手続きについては、初めて経験する方も多いと思います。特に、遺産に不動産が含まれている場合は、分割方法や登記についてお悩みの方もいらっしゃるのではないでしょうか。

そこで今回は、遺産に不動産が含まれている場合の遺産分割の方法について、分かりやすく解説します。

1.相続が開始したらまず確認すべきこと

まず、被相続人が亡くなり相続が発生したときに、最初にすべき遺言書や法定相続人、遺産の確認についてご説明します。

(1) 遺言がなされていないかの確認

被相続人が、財産の承継ついて遺言を残していると、原則として、遺言の通りに遺産を分割します。

また、法的に有効な遺言書であれば、故人が遺言書の中で、特定の不動産を特定の人に「相続させる」あるいは「遺贈する」とした場合には、原則として遺言で指定された人がその不動産を承継します。

そのため、遺産分割の前に、まずは遺言がなされていないかを確認する必要があります。

遺言には、大きく分けて公正証書遺言と自筆証書遺言の形式があります。

公正証書遺言は、公証役場で作成する遺言書であり、最寄りの公証役場に行けば、検索システムで、作成された公正証書遺言があるかを探してもらうことができます。

自筆証書遺言は、故人が作成して自宅で保管していることや、信頼できる方に預けていることがありますので、一部の相続人が存在を知っていたり、遺品整理や法要などの場面で見つかったりすることが多い遺言書です。

【秘密証書遺言】

遺言には公正証書遺言や自筆証書遺言のほか、「秘密証書遺言」というものもあります。「秘密証書遺言」とは内容を秘密にしたまま存在だけを公証役場で証明してもらう遺言のことです。ただ、その作成件数は年間で100件程度で数としては極めて少ないのが現状です。

(2) 相続人の確定

遺言書の有無の確認の次に、遺産を誰が相続するのか、相続人を確認しなければなりません。

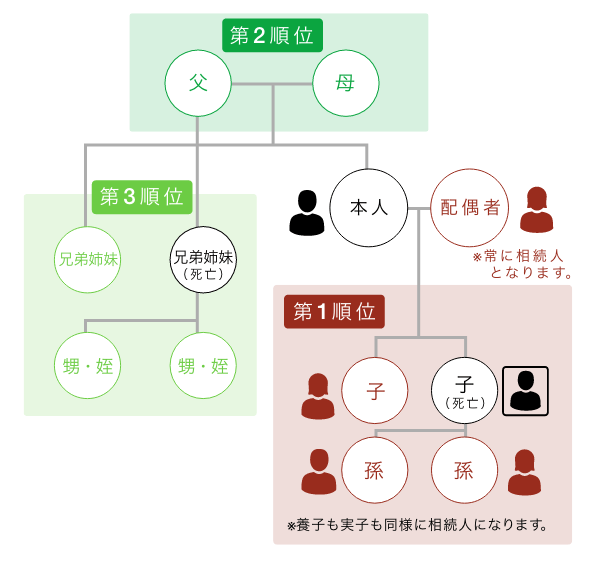

法定相続人とは

法定相続人とは、被相続人の配偶者と血族であり、配偶者は存命であれば、必ず法定相続人となります。

法定相続人となる血族とは、被相続人の子供や孫などの直系卑属、被相続人の父母や祖父母などの直系尊属、被相続人の兄弟姉妹で、直系卑属では孫より子、直系尊属では祖父母より父母と、被相続人に近いところから相続人となり、相続順位は次の通りとなります。

- 配偶者

- 直系卑属(子、孫など):第1順位

- 直系尊属(父母、祖父母など):第2順位

- 兄弟姉妹:第3順位

法定相続人においては、配偶者の他にまず、第1順位の相続人を探します。故人に第1順位である子どもがいれば配偶者と子供(配偶者が亡くなっていれば子供のみが法定相続人)、子供が亡くなっていれば、配偶者と孫が子の代襲相続人となります(配偶者が亡くなっていれば孫のみが法定相続人)。

第1順位の直系卑属がいなければ、第2順位の父母や祖父母が配偶者とともに相続人となります(配偶者が亡くなっている場合は、直系卑尊属のみが相続人)。

被相続人の直系尊属がいない場合には、相続順位3位の被相続人の兄弟姉妹が法定相続人となりますが、亡くなっている場合は、甥姪が代襲相続人となります。ただし、兄弟姉妹が亡くなっていれも、甥姪以降の血族が相続人となることはありません。

誰が法定相続人になるのかは、故人が生まれてから亡くなるまでの全ての戸籍を取り寄せて確認する必要があります。

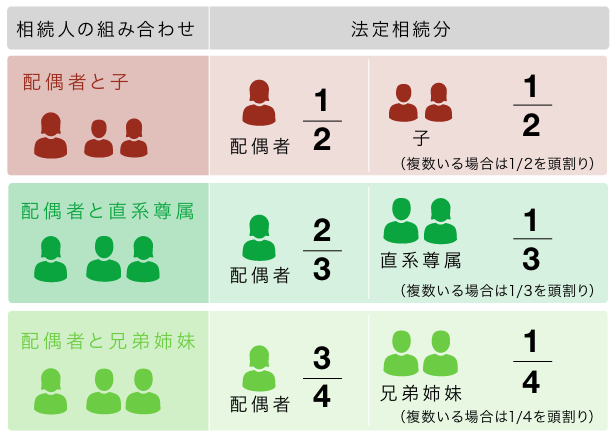

法定相続分

各法定相続人の法定相続分は、配偶者と子どもが相続人の場合には、配偶者が相続財産の2分の1を取得し、子どもが残る2分の1を人数に応じて均等に取得します(3人兄弟の子どもの場合、6分の1ずつ、といった具合になります)。

また、相続人が配偶者と両親の場合は、配偶者が相続財産の3分の2を取得する一方、両親は、残る3分の1を人数に応じて均等に取得し、配偶者と兄弟姉妹の場合は、配偶者が4分の3を取得する一方、兄弟姉妹は、残る4分の1を人数に応じて取得することになります。

(3) 遺産の確定

相続人間で実際に遺産の分割を行うためには、被相続人が死亡時に所有していた財産を特定する必要があります。

不動産については、年に1回、不動産が所在する市町村(東京23区の場合は東京都)から不動産所有者宛てに届く固定資産税納税通知書に課税対象となる不動産が記載されていますので、これで確認することができます。

不動産所在地の市区町村で、被相続人が所有している不動産の一覧である「名寄帳(固定資産課税台帳)」を取得すれば、その地域にある納税通知書に未記載の不動産や未登記の建物が記載されている可能性もあります。

注意が必要なのは、共有不動産の名寄帳が、被相続人の単独所有していた不動産とは別個の台帳になっているため、それぞれ別個に取得する必要がある点です。

ただし、名寄帳は、不動産の所在地の市町村ごとに管理されているため、最低限、故人が所有する不動産がどこにあるのかを把握しておく必要があります。

2.遺産分割協議のやり方

相続人と遺産の範囲が確定できたら、いよいよ遺産分割協議を行います。

遺産分割協議は、相続人間で遺産をどのように分割するのかを合意するために行う話し合いであり、まとまらない場合には遺産分割調停や審判という裁判所の手続に移行することになります。

遺産分割協議は、いつまでに協議をしなければならないという決まりはありませんが、四十九日の法要(あるいはこれに相当する儀式)が終わったころ、気持ちが落ち着いてから始めることが一般的です。

協議の進め方について、特に法律的な決まりはありません。相続人のうちの誰かが主導し、あるいは全員で方針を決め、具体的にどの財産を誰が取得するのかを決めていくことになります。

(1) 不動産の遺産分割方法

遺産、特に不動産の分け方には、大きく分けて以下の4つの方法があります。

- 現物分割

- 代償分割

- 換価分割

- 共有分割

現物分割

物理的に不動産を分割する方法です。

相続人1人に対して1つ以上の不動産を取得できるだけの数の不動産を被相続人が所有していたのであれば、この方法が一番分かりやすいと言えます。

また、一つの不動産を複数の相続人で現実に分割する場合、土地を分筆したり、建物に区分所有権を設定したりすることもできます。

代償分割

一部の相続人が特定の不動産を取得する代わりに、残りの相続人に対して代償金やその他の財産を支払い清算するという分割方法です。

例えば、長男が不動産を全部相続して共同相続人となる他の兄弟には、代わりに代償金を支払う、といったケースです。

また、一括して代償金を支払えない場合には、分割して支払う約束を遺産分割協議書に書くこともあります。

換価分割

不動産を相続人以外の第三者に売却し、売却代金から必要な費用を除いた残額を相続人間で分けるという分割方法です。

実際に不動産を売却した額を相続人間で分配するので、不動産の取得にこだわる相続人がいない場合にはまとまりやすい方法です。

ただし、誰が売却の労を担うのか、あるいは売却価格が適正なのかと言った点で、相続人間で揉めてしまうことがあります。

共有分割

一つの不動産を共同相続人間で共有する方法です。

相続が開始した時点で、遺産は、相続人全員の共有となっていますが、そのまま共有状態にしておくのです。遺産分割協議で合意ができれば、法定相続分とは異なる持分比率での共有することも可能です。

ただし、不動産を共有状態にしておくと、管理や処分に他の共有者の同意が必要といった制限があり、問題の先送りにしかならず、しかも相続人が死亡して二次相続が発生した場合には権利関係が複雑になります。

そのため、遺産分割協議がまとまらないなど、他の分割方法が選択できない場合に、やむを得ず選択される方法となります。

(2) 分割方法の選択

実際にどのような分割方法により遺産を分けるのかは、それぞれのご家族・ご親族関係によりにケースバイケースですが、代償分割を行い金銭的な調整を行うことを検討することが一般的です。

また、代償分割のための金銭の目途がつかない場合や、一部の相続人だけが不動産を取得することへの不公平感が強い場合、あるいは相続人の誰もが不動産の取得を希望していない場合などに、換価分割が選択される傾向にあります。

(3) 遺産分割協議での不動産評価

現物分割や代償分割では、各相続人が取得する不動産の額や、代償金の額に影響するため、不動産をどのように評価するのかが、多くの場合問題となります。

一般的に、不動産を遺産分割する際には実勢価格(時価)を使用しますが、相続人全員が納得できれば、決まった評価方法はありません。

もし、不動産の評価方法で遺産分割協議が揉めてしまうのでしたら、複数の不動産業者に実勢価格の査定を依頼することも方法の一つです。

3.遺産分割協議書の作成

遺産分割協議により遺産の分割方法に合意できた後は、遺産分割協議書を作成します。

遺産分割協議書は、遺産分割協議書を再度作成する手間がないように、遺産全部について誰が取得するのか漏れなく記載されていることが必要になります。

ただし、不動産の登記や預貯金の払出し等には遺産分割協議書が必要となるため、相続登記をするために不動産だけ、預貯金を払い出すために預貯金だけ、の遺産の一部のみの分割方法を定めた遺産分割協議書も有効です。

この場合には、不動産や預貯金といった遺産の一部だけでなく、遺産全体を考えて遺産分割をしなければ、後で争いの原因となってしまうので注意が必要です。

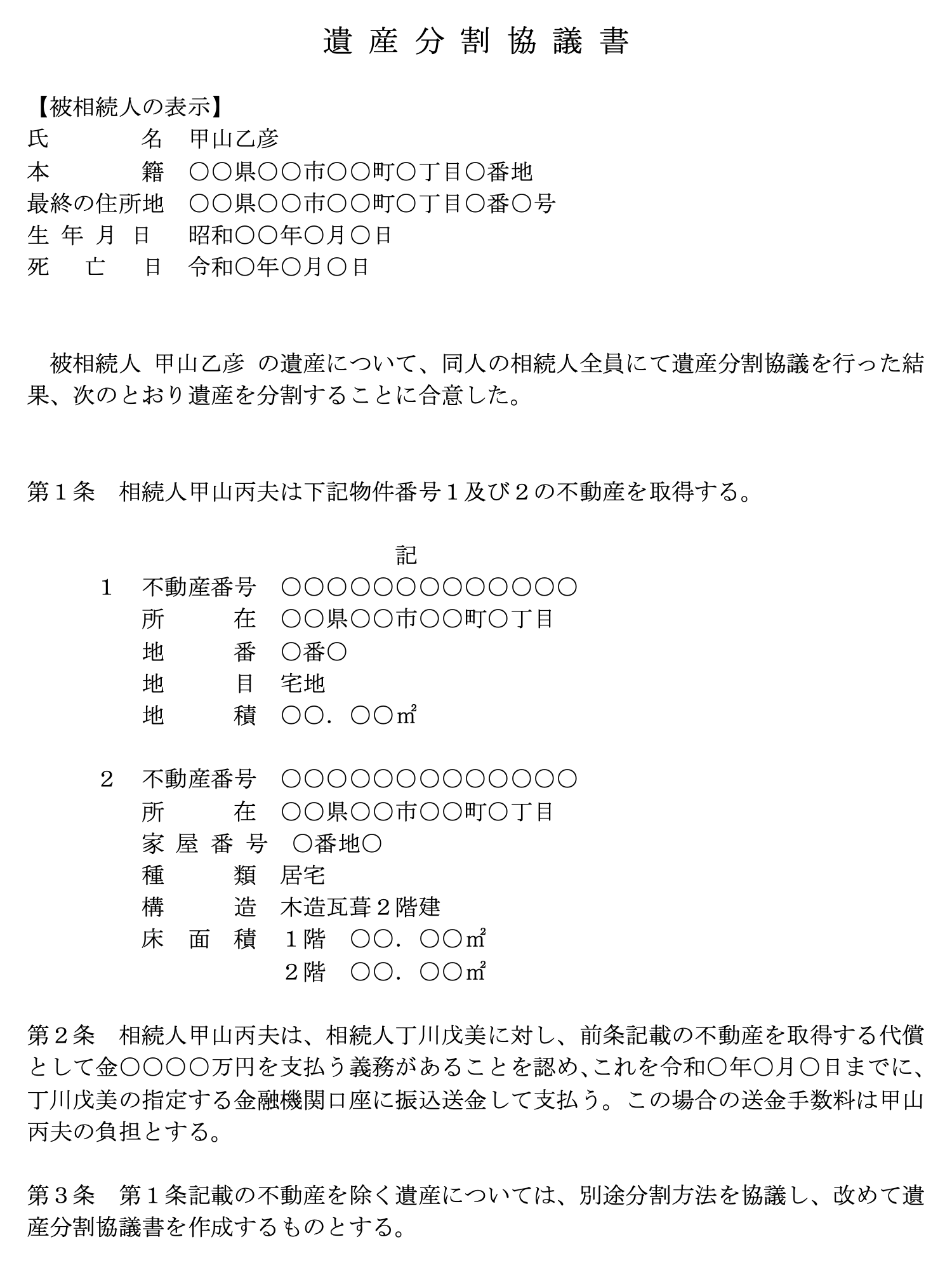

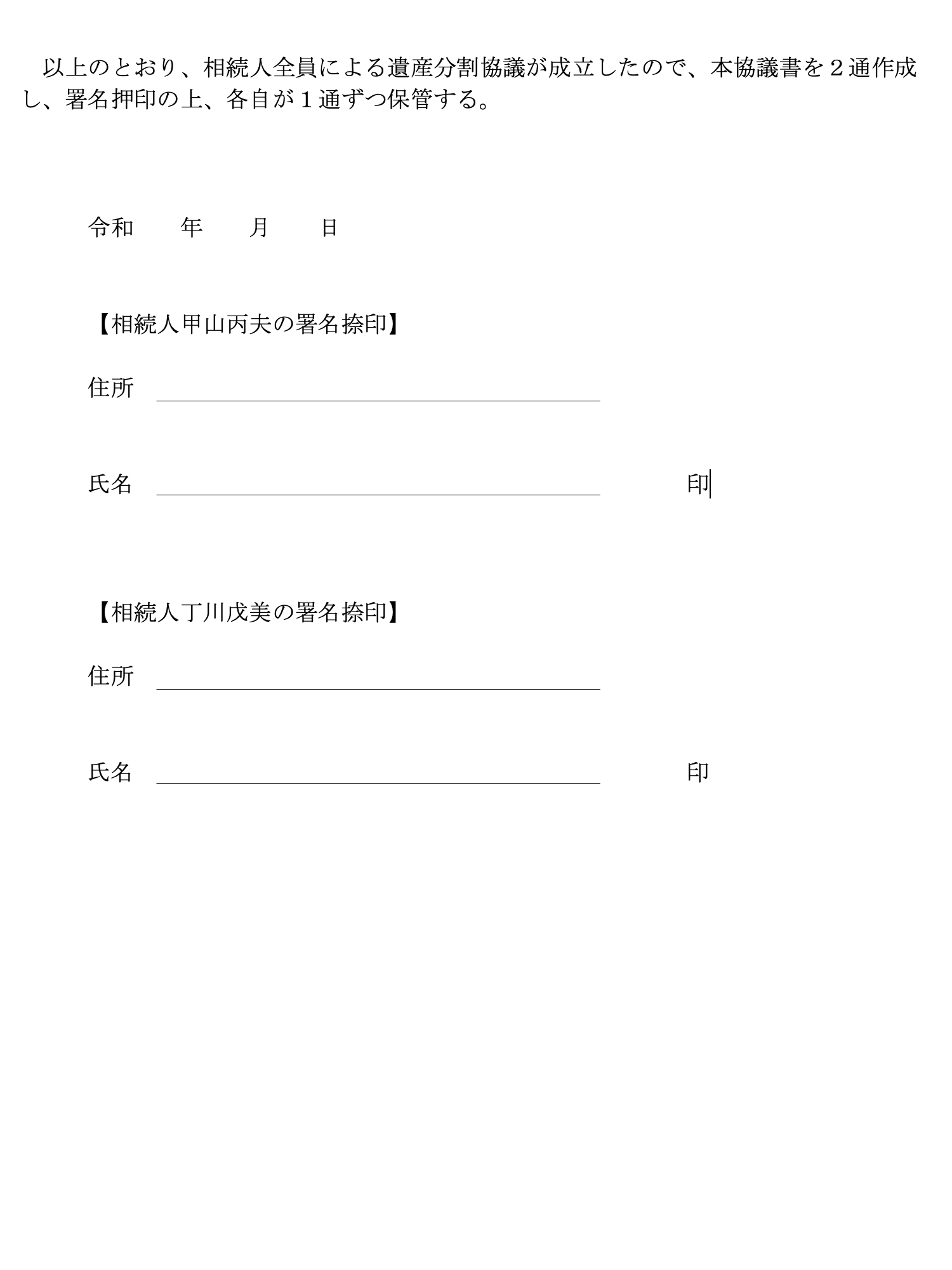

(2) 遺産分割協議書の記載例

遺産分割協議書のひな形として、代償分割をした場合の記載例を掲げておきます。

4.相続不動産の登記

土地・建物に関する物理的状況を記載した表題部登記を除き、現在不動産には登記義務がありません。

(1) 相続登記をしないデメリット

ただし、不動産の相続登記については、2024年から義務化され、不動産を相続したことを知ってから3年以内に登記申請をしなければ、10万円以下の過料が科される予定になっています。

また、登記がなければ、売却することや抵当権などの担保権を設定することが現実的に不可能に近くなるといったデメリットや、所有者の相続(二次相続、三次相続)が進むと、権利関係が複雑化し、誰が権利者か分からない、連絡つかないといった事態が生じ、登記すること自体が困難になってしまうといったデメリットもあります。

(2) 遺産分割による相続登記手続き

遺産分割前に、法定相続分による不動産を相続人全員で共有する相続登記をしていなければ、遺産分割協議に基づく相続登記は、不動産を取得した相続人が「相続」を登記原因として単独で申請をすることができます。

登記申請書に添付すべき書類には、次のものがあります。

- 遺産分割協議書

- 被相続人の出生から死亡までの連続した戸籍

- 被相続人の住民票の除票又は戸籍の附票の除票

- 相続人全員の現在の戸籍謄本

- 不動産を取得する相続人の住民票の写し又は戸籍の附票

- 委任状(代理人が申請する場合)

- 固定資産税評価証明書

[参考記事]

自分でできる?不動産登記の手続き方法・種類・必要書類などを解説

[参考記事]

自分でできる?不動産登記の手続き方法・種類・必要書類などを解説

5.不動産を相続する際の税金

最後に、不動産を相続する際に課される税金についてご説明します。

(1) 相続税

相続時に発生する税金として、相続税が挙げられます。相続税は、相続開始を知った日の翌日から10ヶ月以内に申告・納付しなければなりません。

相続税を算出するには、最初に、相続人ごとに、相続や遺贈などによって取得した財産の価額から債務などの額を控除し、生前贈与加算の額を加算して各人の相続税の課税価格を計算します。次に、各人の課税価格の合計額から相続税の「基礎控除」を差し引いて、相続税の課税遺産の総額を求めます。

今度は、相続税の課税遺産総額を各相続人が法定相続分に応じて取得したものとして仮定してそれぞれの額を算出し、その額に、それぞれの相続税率を乗じて得た額を合計した額が、相続税の合計額となります。

相続税の「基礎控除」は、「3,000万円 +(600 万円×法定相続人の数)」により算出され、相続財産の額が基礎控除の額を超えなければ、納付も申告も不要になります。

不動産の相続税評価は、土地については、路線価、路線価のない地区では倍率方式、建物については、固定資産税評価額を利用して算出します。

また、相続税には、「配偶者の税額軽減」や「小規模宅地等の特例」といった控除や特例があり、上手に利用することで、節税することが可能になります(特例・控除により相続税が非課税となった場合は、原因として申告は必要です)。

(2) 登録免許税

登録免許税とは、相続した不動産を登記する際にかかる税金です。遺産分割後、「相続」を原因として登記をする際に発生する登録免許税は、「固定資産税評価額 × 4/1000」となっています。

(3) 固定資産税

固定資産税は、相続発生時に課税されることはありませんが、1月1日時点での不動産所有者に、4月から5月頃に、登録された住所に納税通知書が届き、通常、年4回に分けて納付することになります。

また、不動産が共有となっている場合には、代表して固定資産税を納税している人のところにのみ固定資産税納税通知書が届きます。

6.まとめ

相続において、特に遺産に不動産が含まれる場合には、遺産分割協議で相続人全員の了解を得ることが難しく、揉めてしまうことは少なくありません。

このような場合に、相続問題に詳しい弁護士にご依頼いただければ、ご依頼者の代理人として遺産分割協議を有利に進めるお手伝いができます。

また、争いがない場合も、相続問題についてのアドバイザーという形で弁護士が関わることも可能です。

さらに、相続税と相続問題とは、切っても切り離せない関係にあります。特に不動産は高額になることが多く、高額であればあるほど相続税の税率は高くなってしまいます。

そのため不動産の評価方法や、特例の適用などによって、支払うべき相続税の額が大きく変わってくることがあります。

相続だけでなく不動産問題にも精通した弁護士にご依頼いただければ、弁護士自身あるいは協力関係にある税理士から、相続税に関するアドバイスを差し上げ、これを踏まえた遺産分割方法をご提案することも可能です。

泉総合法律事務所は、不動産問題から相続問題全般までに精通した法律事務所です。不動産が原因で遺産分割協議がまとまらないなど、不動産が相続問題の原因になっている場合には、是非一度ご相談ください。